|

|

小麦是我国重要的粮食作物,尤其对于北方来说,更是每餐不可缺少的基本主粮。我国小麦库存世界第一,产量世界第二。作为种植大国,小麦的价格是相关从业者最为关心的问题。

2018/19年度全球小麦产量为7.35亿吨,较上年的纪录高位7.63亿吨下降3.67%。

2018/19年度全球小麦库存为2.68亿吨,较上年纪录高位2.8亿吨下降4.47%,为年度第二高位。

美国农业部USDA公布的报告显示:

种植面积:美国冬小麦种植面积2019年预计为3,129万英亩,或较2018年下滑4.0%,为1909年以来最低位。

全球小麦价格低廉、供应充足,导致近几年美国小麦的竞争力下降。

库存:美国2018年12月1日当季小麦库存为19.99284亿蒲式耳,2017年12月1日为18.73515亿蒲式耳。

春节期间,小麦产业链下游面粉及副产品表现平淡,市场观望情绪重,静待假期结束。

市场供应充足,加之节前购销清淡,小麦价格稳中趋弱;面粉行情因市场终端需求不旺,整体以稳为主;需求终端持续疲软,麸皮价格整体稳中有跌。

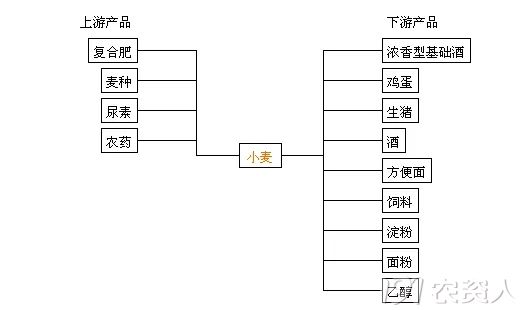

图片:小麦产业链 图片来源:生意社 图片:小麦产业链 图片来源:生意社

小麦:1月份优质麦整体稳中有跌。

据了解,1月底山东菏泽地区济南17优质小麦进厂价为2660元/吨,潍坊地区为2640元/吨;

河南郑州地区郑麦366进厂价为2640元/吨,与月初相比有10~40元/吨的回调;

河北石家庄地区藁优2018优质小麦进厂价为2710元/吨,与月初基本持平。

图片来源:生意社 图片来源:生意社

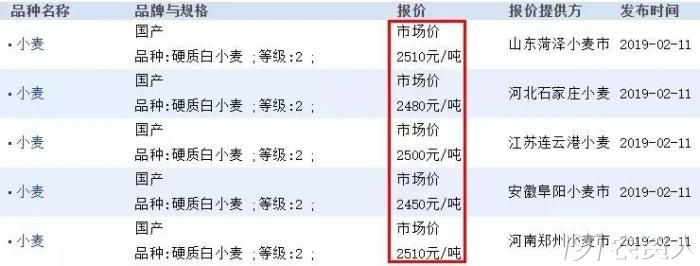

2月小麦价格维持低位震荡。

目前价格,河北石家庄地区小麦进厂价为2480元/吨,河南郑州地区为2510元/吨,山东菏泽地区为2510元/吨,安徽阜阳地区为2450元/吨,江苏连云港2500元/吨,与月初相比价格平稳与月初持平。

节后市场陆续恢复收购小麦,但大多数企业多在初八后开机生产。短期内小麦以恢复购销为主,难有大的行情波动,市场需求不会有大幅的提升。

不过年后应密切关注国家政策方面的调整,毕竟现阶段工厂小麦库存量相对充足。

面粉:春节前后本是面粉的销售旺季,但是“旺季不旺”逐渐在面粉市场常态化。

今年体现得更为明显,产能过剩的市场状况是制约面粉价格走高的重要因素,加上麸皮下游走货不畅,制粉企业利润空间被压缩,对面粉挺价意愿强烈,价格以稳为主。

据了解,1月底河南新乡地区特一粉出厂价为3040元/吨,河北石家庄地区为3120元/吨,安徽阜阳地区为3000元/吨,江苏徐州地区为3140元/吨,与月初价格基本持平,个别地区略有涨跌。

按照往年规律,年后面企陆续开机,但是由于面粉购销的恢复一般在元宵节左右,所以近期面企开机率或将延续往年规律,偏低运行为主。

麸皮:非洲猪瘟对养殖行业的影响还在持续,致使饲料需求端疲软,1月份麸皮整体稳中趋弱。

据了解,1月底江苏徐州麸皮出厂价为1440元/吨,河北石家庄地区为1340元/吨,河南周口地区为1480元/吨,山东济宁地区为1400元/吨,与月初几乎持平,个别地区有小幅下跌。

春节前后小麦、面粉、麸皮价格以稳为主。预计2月下旬购销可能活跃或小幅提振,麸皮窄幅震荡。后期国家是否会为小麦进一步去库存颁布新规值得持续关注。

另外值得关注的是天气情况对小麦的影响,中央气象台消息:

11日夜间至12日,华北北部、辽宁南部等地有小雪,局地中雪;

12日至14日,新疆北部、西北地区东部、华北、东北地区南部、黄淮、江汉北部等地有小到中雪或雨夹雪,其中伊犁河谷局地有大到暴雪。

声明:文章内容有参考媒体文章,若侵犯著作权,请主动联系本平台并提供相关书面证据,本平台将更正来源及作者或依据著作权人意见删除该文章,并不承担其他任何责任。

|